Нюансы заполнения формы 2-ндфл в 2021 году

Содержание:

- Как оформить справку 182н

- Ошибки, возникающие при составлении 2-НДФЛ

- Сколько раз может предоставляться уточненная форма 6-НДФЛ

- Пример заполнения

- Виды справок 2-НДФЛ

- Нет документа для исчисления больничного с прошлой работы

- Код дохода 4800: расшифровка

- К каким доходам нельзя применять код 4800

- Как правильно заполнить строку с кодом 4800 в справке 2-НДФЛ

- Если код 4800 ошибочный

- Код для вычета — не 4800

- 2-ндфл за 2021 год: обновление состоялось – все о налогах

- Доходы и налоги

Как оформить справку 182н

Сведения в бланк 182н можно вносить от руки (шариковой ручкой любого темного цвета) или заполнять на компьютере.

Справка подписывается руководителем предприятия (или лицом, уполномоченным действовать от его имени), а также главным бухгалтером (при этом использование факсимильных подписей исключено).

Справка заверяется печатью организации.

Ошибки, неточности и помарки в документе не допускаются. При наличии ошибок необходимо заполнить и выдать работнику новый документ.

Кто формирует справку 182н

Справку 182н обычно формирует специалист отдела бухгалтерии работодателя. Справка формируется на основании бухгалтерских данных и отчетности страхователя.Разделы справки 182н

Справка состоит из четырех разделов:

- Название и реквизиты компании страхователя (работодателя).

- Сведения о сотруднике, которому выдаётся этот документ.

- Подробные данные о выплатах, которые получал сотрудник за 2 года. Также в справке отражаются текущие начисления.

- Периоды, которые работник отсутствовал на рабочем месте по причине временной нетрудоспособности, либо же из-за материнства.

Данные о страхователе (работодателе)

В первом разделе документа указывается дата выдачи справки, ее номер по внутреннему документообороту работодателя. Далее указывается полное название организации (с расшифрованной организационно-правовой формой), а также наименование местного территориального фонда социального страхования, в котором обслуживается организация. Далее следует указать код подчиненности организации, ее ИНН и КПП, адрес и действующий телефон для связи.Данные о застрахованном лице

Далее, во второй раздел документа, в справку 182н необходимо внести сведения о работнике: его ФИО, данные из паспорта (серия, номер, где и кем выдан), адрес регистрации по месту жительства (здесь в графе «субъект» нужно указать край, область или республику РФ) и номер пенсионного страхового свидетельства (СНИЛС).Данные о заработной плате

В третий раздел бланка вписываются периоды и суммы (цифрами и прописью) выданной заработной платы.

Следует помнить, что существует лимит для каждого года: за 2015 год сумма, не должна превышать – 670 тыс.руб., за 2016 год – 718 тыс.руб. и за 2017 год – 755 тыс.руб.

Если работник отработал не полный календарный год, в справку нужно внести сведения только за те месяцы, которые он числился в организации.Данные о днях временной нетрудоспособности

В четвертом разделе следует также по порядку указать периоды, когда работник был нетрудоспособен (с указанием конкретных дат начала и конца каждого периода и их продолжительности). Здесь же надо вписать причину, по которой сотрудник отсутствовал на рабочем месте.

Справка обязательно заверяется подписью главного бухгалтера, руководителя и печатью организации.

Стоит отметить, что согласно Законодательству РФ справка по форме 182н, в обязательном порядке должна быть выдана работодателем сотруднику в день увольнения.

В случае если работник по каким-либо причинам не воспользовался возможностью забрать эту справку, организацией должно быть направлено письмо в адрес уволенного сотрудника с напоминанием об этом или с просьбой о разрешении выслать этот документ почтой. Отправить посредством почты справку о доходах по форме 182н работодатель может лишь после письменного разрешения уволенного сотрудника.

Если после увольнения прошло время, и у бывшего сотрудника появилась необходимость в этой справке, ему достаточно написать заявление на имя бывшего работодателя с просьбой оформить справку о доходах по форме 182н. Отказать в выдаче такого документа работодатель не имеет права.

Сотрудник может требовать справку по форме 182н неограниченное число раз. Работодатель сроком не позднее чем через три дня после получения заявления от сотрудника, должен представить эту справку. Такая обязанность работодателя – страхователя предусмотрена ст. 62 Трудового кодекса РФ.

Если работник не может найти бывших работодателей или не может самостоятельно получить у них справки по каким-либо другим причинам, он может обратиться к нынешнему работодателю с заявлением о запросе данных о зарплате, полученной им у других работодателей – ч. 7.2 ст. 13 Закона № 255-ФЗ.

Заявление должно быть составлено работником по утвержденной форме приложение № 1 к Приказу Минздравсоцразвития России от 24.01.2011 № 21н. В нем он должен указать наименование конкретного работодателя (его можно взять из записи в трудовой книжке).

Работодатель должен в течение 2 рабочих дней отправить в свой территориальный орган ПФР запрос по установленной форме приложение № 2 к Приказу № 21н.

Запрос можно направить либо по почте, либо в электронном виде (с использованием ЭЦП) – приложение № 3 к Приказу № 21н.

Ошибки, возникающие при составлении 2-НДФЛ

Исправления при заполнении справки вносить нельзя. Если возникла существенная ошибка, связанная с расчетом налога, справку придется оформить заново.

Рассмотрим некоторые ошибки, возникающие при оформлении справки:

В поле «Налоговый агент» не указана расшифровка подписи сотрудника бухгалтерии, имеющего полномочия подписывать данную справку. При этом подпись не должна закрываться печатью.

О том, кто вправе визировать данный расчет, читайте материал «Кто имеет право подписывать справку 2-НДФЛ?»

- Неверный формат даты справки. Она должна быть заполнена в формате ДД.ММ. ГГГГ.

- Печать проставлена не в том месте. Место ее проставления определено о в левом нижнем углу.

- Суммы отражены без копеек. Все суммовые показатели данной справки положено указывать с копейками, кроме самого налога. Причем сумма налога, которая превышает 50 копеек, округляется до целого рубля.

Сколько раз может предоставляться уточненная форма 6-НДФЛ

Как привило, предполагается только разовая подача уточненки 6-НДФЛ. Однако, если и в ней обнаружены ошибки представить можно вторую уточненную форму 6-НДФЛ

При этом важно указать номер корректировки на титульном листе, он должен быть на единицу больше предыдущего. Помимо этого, существует вариант предоставления уточненки, при которых одновременно сдается несколько корректировок по 6-НДФЛ, например:

- Если обнаружены ошибки в формах за несколько периодов. Даже если налоговая не предъявляет претензий после проведенной камеральной проверке по ранее предоставленным формам, но компания обнаруживает ошибки, сдать корректировку необходимо. Сделать это можно вместе с формой, предоставляемой по более позднему отчетному периоду. Кроме того, если ошибки обнаружены в предыдущих кварталах, уточненка представляется по всем налоговым периодам, так как данные в форме 6-НДФЛ указываются нарастающим итогом.

- Если ошибка допущена при указании ОКТМО, либо КПП. В этом случае в налоговую нужно будет предоставить 2 экземпляра расчета:

- уточненки, в которой указан код корректировки 001 и содержаться нулевые показатели, но неверный ОКТМО или КПП, ранее указанный в первичном документе;

- первичную форму 6-НДФЛ, в которой код корректировки указывается 000 и содержащую верный ОКТМО и КПП, а также правильные сведения.

Пример заполнения

Давайте рассмотрим образец заполнения справки 2-НДФЛ за 2021 на конкретном примере. Рассмотрим образец заполнения сведений для ФНС. для налоговой и форму справки для предоставления работнику – можно на странице бесплатно. Если возникают вопросы – обратитесь к юристу в бесплатном чате.

Ситуация

Организации с ограниченной ответственностью «АгроПром» нужно предоставить в налоговую отчетность по начислениям и удержаниям налогов со своих работников. Налоговая база – доходы подчиненных. Первым готовится справка на Аверкова, который проработал на предприятии весь 2021 г.

Образец заполнения

и и образец заполнения 2-НДФЛ. Файл в формате excel с двумя листами (первая и вторая страница – приложение справки 2-НДФЛ).

Пояснения к образцу

Давайте подробнее рассмотрим, что нужно указывать в бумаге на иллюстрированных примерах.

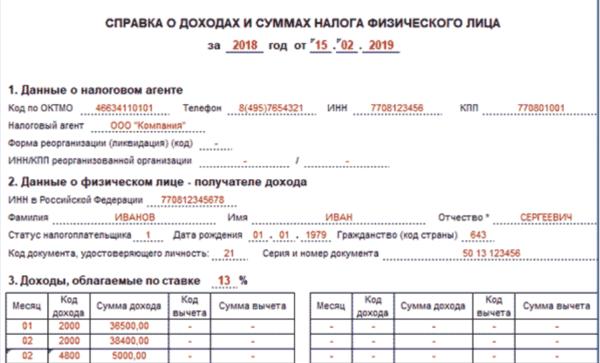

Вначале указываются общие сведения о налоговом агенте (организации), данный блок информации не включен ни в какой раздел. Прописывается название компании (ЮЛ или ИП), его ИНН и КПП, коды реорганизации (если применимо) и справочный номер телефона.

Прописываются сведения о самой справке: ее порядковый номер, отчетный год, признак, номер корректировки (если подается исправленная справка взамен неверной).

Далее – заполняются информационные сведения о получателе дохода. Здесь прописывается номер налогоплательщика, ФИО, гражданство, данные удостоверяющих документов, статус и дата рождения.

В третьем разделе заполняются сведения о налоговых вычетах, которые установлены подчиненному.

В конце указываются сведения уполномоченного лица от организации (подпись исполнителя и человека, который имеет право на подпись). Указывается дата и ставится подпись.

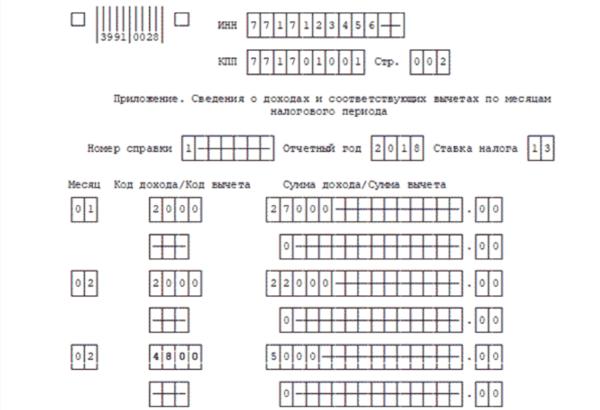

На второй странице указываются помесячные доходы и суммы вычетов. Продублируйте информацию по ИНН, отчетному году, ставке и номеру справки. В строке «стр. 2» напишите 002.

При этом месяц указывается в виде порядковых номеров: январь – 01, февраль – 02, март – 03 … декабрь – 12.

Обратите внимание, что стандартная ставка налога для налогоплательщика с гражданством РФ установлена в 13%. Посмотрите на изображение внимательно: красные стрелки указывают на блоки, где проставляется доход, синие – на вычеты

Посмотрите на изображение внимательно: красные стрелки указывают на блоки, где проставляется доход, синие – на вычеты.

Виды справок 2-НДФЛ

Существует три вида таких справок:

- Первичная.

- Корректирующая.

- Аннулирующая.

Первичной называют документ, в котором отражаются доходы физических лиц, полученные на данном предприятии. В случае допущения ошибок используют следующие два вида справок. Именно на них мы и остановимся подробнее.

Корректирующая

Компании не будут грозить штрафные санкции в том случае, если она сама обнаружила ошибки в данной справке и исправила их. Если же налоговики увидят неточности первыми, то в этом случае штрафных мер компании вряд ли удастся избежать.

По новым правилам, для исправления ошибок в заголовке документа есть специальные поля корректировок. Их необходимо заполнять в той ситуации, когда требуется устранить ошибочные сведения. Когда составляется первичный документ, то в поле корректировки проставляются два нуля. А когда создается корректирующий документ, то в нем уже прописывается число на единицу больше. Если делается аннулирующая бумага, то в ней проставляется цифра «99». Таким образом и исправляются ошибки при заполнении первой справки.

Корректирующую бумагу следует отправить в налоговый орган тогда, когда необходим перерасчет налога на доходы физических лиц из-за того, что появились новые обстоятельства.

В корректирующем документе указываются номер первичной справки и дата составления нового документа. Номер первой корректирующей справки – 01, второй – 02 и так далее.

Число таких справок законодательством не ограничивается, но больше 98 справок сделать не получится, потому что поле рассчитано только на двузначное число. Номер 99 уже имеет справка аннулирующего действия.

Причем форма корректирующей справки должна быть точно такой, какая действовала в тот налоговый период, на который она распространяется

То есть перед тем как исправить ошибки в справке 2-НДФЛ, важно это уточнить

Аннулирующая

Она обозначается номером 99, и в ней есть необходимость, когда ранее поданные сведения утратили свою силу или их не нужно было подавать вовсе. В ней прописывается номер предыдущего документа, действие которого полностью аннулируется. Также пишется дата составления бумаги. Третий, четвертый и пятый разделы в этой справке заполнять не надо.

Нет документа для исчисления больничного с прошлой работы

Если рассматривать общие критерии, то можно выяснить, что денежные пособии высчитывают на основании дохода гражданина на конкретном рабочем месте за последние два года. Однако в некоторых случаях рассматриваемая нами справка не выдается. Когда нет возможности получить эту официальную бумагу, следует сделать запрос в Пенсионный фонд о своих доходах.

Если справки нет, можно сделать запрос в Пенсионный фонд, где выдадут официальную бумагу, в которой указаны доходы гражданина

Специалисты советуют сделать это как можно раньше, еще до момента предоставления больничного. Пенсионному фонду на ответ требуется около 10 рабочих дней, а на начисление пособия отводится 10 календарных. Долго ждать ответа из ПФ не всегда возможно. Поступить необходимо следующим образом.

Шаг первый. Возьмите у сотрудника заявление

Прежде чем направить прошение в Пенсионный фонд, следует попросить работника оформить особое заявление, составленное по специальной форме. Эта форма закреплена первым приложением к приказу Минздравсоцразвития нашей страны, датированного 24 января 11-го года номер 21н. Для ускорения процесса, предоставьте сотруднику чистый бланк и образец заполнения бумаги. К тому же, человек должен знать, что направление запроса в ПФ делается в его интересах. Начальство должно сообщить, что о заработке сотрудника нужно собрать как можно больше сведений, чтобы сумма пособия была вычислена как можно более достоверно.

Причина, по которой работник не предоставил вам нужных сведений, во внимание не берется. Ситуации бывают разные: то предприятие ликвидируется, то добираться до него проблематично

Сотрудник имеет право обратиться именно к вам, а не к прошлому работодателю.

Сотрудник должен написать заявление перед тем, как обратиться в Пенсионный фонд

В заявлении должно быть указано, что сотрудник просит вашу фирму направить в ПФ запрос об объеме его заработка за последние два года с указанием конкретных цифр: например, за 2015 и 2016. К примеру, сотрудница в 14-15 годах пребывала в отпуске по беременности и родам, занималась заботой о ребенке, а очередной страховой случай наступил в 16-м году. В таком случае 14 и (или) 15 года допустимо поменять на 13 и (или) 12 года. Менять расчетные периоды разрешено лишь на те года, что предупреждают наступление страхового случая. Иными словами, взять любой случайный год недопустимо.

Возможна замена лет, если сотрудница пребывала в отпуске по БиР

Шаг второй. Оформите и отправьте запрос в Пенсионный фонд

Используя заявление своего сотрудника, вы можете направить в Пенсионный фонд запрос. Отметим, что на любого бывшего начальника гражданина требуется написать отдельный запрос. Форму можно посмотреть в приложении номер два к приказу Минздравсоцразвития России от 24 января 11-го года номер 21н.

В запросе пропишите ФИО сотрудника, данные из его паспорта, номер страхового свидетельства. Отметим, что если пенсионное удостоверение работника было потеряно, вернуть его допустимо в Пенсионном фонде. Не забудьте указать наименование компании, заработок в которой нужно выяснить.

В прошении указывают данные о сотруднике

Направить прошение можно в учреждение ПФ, в котором зарегистрирована ваша фирма, либо отдельное отделение, если конкретно там выполняет трудовые обязанности новый работник. Кстати, место регистрации прошлого начальника значения не имеет.

Отправить все бумаги в ПФ вы должны спустя два дня после составления сотрудником заявления. Если вы прикрепите заявление с более ранней даты, сотрудники Пенсионного фонда могут вам отказать. Бумаги отправляются простой почтой или электронной. Тогда нужно подписать бумагу электронной подписью.

Шаг третий. Получив ответ от ПФ, перепроверьте расчет пособия

Пенсионный фонд должен отправить вам ответ спустя 10 рабочих дней. Иногда на это требуется больше времени: если фирма в первом квартале интересуется информацией за прошлый год. В таком случае сведения предоставляются до 1 апреля.

Когда сведения были предоставлены, нужно пересчитать пособие сотруднику

Допустим, работник запросил пособие до момента предоставления необходимых сведений. Тогда до момента выяснения всех непониманий в ПФ, предоставьте денежную сумму, вычисленную на основании имеющихся у вас данных. К примеру, гражданин в 15-м году работал у вас, поэтому вы можете взять за основу его доход за это время.

Когда ПФ направит вам ответ, вы должны внести поправки в вычисления пособия на основании новой информации. Если конечная цифра будет больше, чем та, что выдана сотруднику, нужно будет выплатить разницу, соблюдая простое правило: перечисление происходит в ближайший день зарплаты.

Код дохода 4800: расшифровка

Код 4800 — последний в приложении 1. В нем он расшифровывается как «иные доходы». Поясним в таблице 1, что к ним относится.

Таблица 1. Основные доходы по коду 4800 в справке 2-НДФЛ

- Суточные сверх необлагаемой НДФЛ нормы:

- более 700 руб. в сутки при командировках по России;

- более 2500 руб. — за границу

п. 3 ст. 217 НК РФ, письма Минфина от 01.02.2017 № 03-04-09/5325, ФНС от 19.09.2016 № БС-4-11/17537

- Суммы доплаты до среднего заработка к пособиям, выдаваемым работодателям за свой счет (по беременности и родам, по болезни и т. п.)

п. 1 ст. 217 НК РФ

- Сумма увеличения номинальной стоимости доли участника в уставном капитале

п. 5 ст. 226 НК РФ, письмо ФНС от 30.03.2016 № БС-4-11/5443

К каким доходам нельзя применять код 4800

Последняя корректировка ФНС детализировала доходы физлиц. Появилось пять новых кодов. К таким видам выплат больше нельзя применять 4800 код. Перечислим новые коды, предназначенные для них:

- 2013 — компенсации за неиспользованных отпусков;

- 2014 — выходные пособия, суммы среднемесячного заработка на период трудоустройства, выплата компенсаций руководителям, а также их заместителям и главным бухгалтерам в части, превышающей в целом 3-кратный размер среднемесячного заработка (шестикратный для работодателей, расположенных в районах Крайнего Севера и приравненных к ним местностях);

- 2301 — суммы штрафов и неустоек за несоблюдение Законом о защите прав потребителей от 07.02.92 № 2300-1;

- 2611 — безнадежные долги, списанные с баланса в установленном законодательством порядке;

- 3021 — проценты (купоны), полученные по обращающимся облигациям российских компаний, номинированным в рублях и эмитированным после 01.01.2017 года.

Также следует знать, что в справку 2-НДФЛ включают только налогооблагаемые суммы. То есть необлагаемые суммы не могут попасть в строки с 4800 кодом.

Суммы, которые облагаются НДФЛ до определенного предела следует включать в справку. В противном случае, информация о поступлениях физлицу будет недостоверной.

Как правильно заполнить строку с кодом 4800 в справке 2-НДФЛ

Правильное указание кода дохода 4800 в 2-НДФЛ рассмотрим на примере командировочных выплат.

В соответствии с положением о командировках работнику положены суточные в размере 1700 рублей в день при поездках по России. Сотрудника направили в командировку в г. Тверь на 5 дней.

1800 руб. х 5 дн. = 9000 руб.

700 руб. х 5 дн. = 3500 руб.

- НДФЛ удерживают из суммы:

9000 — 3500 = 5500 руб.

Ее указывают с кодом 4800 в справке 2-НДФЛ.

Если код 4800 ошибочный

Если у физлица есть иные доходы, для которых предусмотрены отдельные коды, но налоговый агент показал их по строке с кодом 4800, сведения считаются недостоверными. Инспекторы могут оштрафовать налогового агента на 500 рублей (п. 1 ст. 126.1 НК РФ).

В таком случае следует сдать уточненную справку. При этом в поле «Номер корректировки»:

- ставят “01” при подачи уточнения впервые;

- “02” при подаче второго уточнения и т. д.

Дату указывают новую.

Вместо кода 4800 ставят правильные коды из приложения 1 к приказу № ММВ-7-11/387@.

Также рассмотрим пример ситуации, когда налоговый агент не отразил доходы с кодом 4800 в справке.

Работник в течение года получил от работодателя в размере, не превышающем 4000 руб.:

- Материальную помощь;

- Подарки;

- Возмещение расходов на лечение.

Общая сумма полученных за год “льготных” доходов, полученных человеком за год, превысила 4000 руб.

Бухгалтер не отразил в справке 2-НДФЛ сумму превышения. У инспекторов возникли претензии. Они посчитали, что данные о льготируемых доходах не указаны. В соответствии со статьей 129.1 НК РФ решено выписать штраф. Сумма штрафа составит от 5000 до 20 000 руб.

Код для вычета — не 4800

Вычеты — это суммы дохода, которые освобождены от обложения НДФЛ. В справках обеих форм их также показывают с кодами. Но у них есть свой код 620 «Иные суммы, уменьшающие налоговую базу в соответствии с главой 23 НК»

Код 620 используют в отношении:

- сумм дополнительных взносов на трудовую или накопительную части пенсии; — отрицательного результата сделки с ценными бумагами, обращающимися на организованном рынке ценных бумаг, полученного за отчетный период;

- общей суммы расходов по финансовым операциям с инструментами срочных сделок не обращающихся на фондовом рынке.

2-ндфл за 2021 год: обновление состоялось – все о налогах

Наступил апрель, а значит большинство добросовестных налоговых агентов представили в налоговые инспекции справки о доходах физлиц по форме 2-НДФЛ с номером корректировки «00». Но зачастую выясняется, что по той или иной причине, по одному или нескольким сотрудникам необходима корректировка 2-НДФЛ. Как её сделать и какие правила существуют на этот счёт, читайте в статье.

Обновленная форма 2-НДФЛ 2021 года: основные новшества и отличия

Работодатели, при выплате доходов своим сотрудникам или другим гражданам, с которыми были заключены договора гражданско-правового характера, должны исчислить и удержать налог на доходы физических лиц (НДФЛ), чтобы затем отправить его в казну государства.

Бесплатная консультация по налогам ►

С 2021 года изменилась форма справки 2-НДФЛ для сотрудников. Приказом ФНС России № ММВ-7-11-485@ от 30.10.2015 г.

внесены ряд нововведений в новый отчет, в сроки и порядок представления формы… Порядок заполнения и сдачи 2-НДФЛ в 2021 году рассматривались в статье Справка 2-НДФЛ для ИП: инструкция по заполнению.

Сроки сдачи справок с признаком 1 остались прежними — 1 раз за налоговый период (год) до 1 апреля следующего года.

Новая форма 2-НДФЛ Бланк 2021Образец заполнения формы 2-НДФЛ (в формате Excel)

Правила, действующие в настоящий момент:

- Срок перечисления НДФЛ с заработной платы распространился на следующий день после выплаты (ранее упоминался только день выплаты). Налог, удержанный с отпускных и пособий по нетрудоспособности теперь можно перечислить до конца календарного месяца, а не в тот же день. При исчислении величины экономии на процентах по кредиту, фактической датой получения материальной выгоды теперь считается последний день месяца.

- Если налог удержать невозможно (при выдаче дохода в натуральной форме, в виде подарков, акций), то справка с признаком 2 сдается до 1 марта следующего года (ранее было до 1 февраля).

- Увеличился порог представления отчетов в налоговый орган в электронном виде с 10 человек до 25. Теперь даже 25 справок можно сдать на бумаге.

- Зато увеличен штраф за ошибки в 2-НДФЛ (в сумме доходов или налоге) или их непредставление с 200 рублей до 500, за один документ. Изменения в документ вносятся до последней даты представления, тогда штрафа можно избежать.

Ряд новшеств затронул и изменения в форме 2-НДФЛ:

- Введено новое поле «Номер корректировки», которое может иметь несколько значений (пример: первичный отчет обозначается 00, уточненный — 01,02…, отменяющий — 99). Последний применяется для отмены ошибочно представленной справки (возможно, 2 раза).

- Код ОКТМО отражает местонахождение налогоплательщика. Головной фирме необходимо указать основной код, а обособленное подразделение ставит ОКТМО места своей регистрации. Для ИП на ЕНВД тоже предусмотрена сдача справки по месту нахождения. Для ИП ОКТМО будет означать место регистрации.

- Введены 3 дополнительных кода статуса налогоплательщика. Теперь из шесть: 1- резидент, 2 — нерезидент, 3 — специалист высокой квалификации, 4 — переселенец из-за рубежа, 5 — нерезидент-беженец, 6 — иностранный работник с патентом. Значение статуса влияет на ставку налога: 13% — для резидентов и 30% — для нерезидентов.

- С начала 2021 года, наряду с имущественным вычетом, у работника появилась возможность получить вычет на обучение и лечение в организации. Им не нужно больше брать 2-НДФЛ для того, чтобы представить в инспекцию. Необходимо получить только уведомление о предоставлении вычета в ИФНС. Поэтому введены дополнительные строки в раздел 4 для реквизитов соответствующего уведомления. Код вычета на обучение — 320, на оплату медицинского обслуживания — 324. Чтобы правильно заполнить все поля, их шифры должны соответствовать требованиям приказа ФНС № ММВ-7-11-387@ от 10.09.2015 г Для ИП на патенте а разделе 5 предусмотрено поле для регистрации уведомления по фиксированным авансовым платежам, для снижения налога.

Правильно заполнять новое платежное поручение на отправку налога в бюджет поможет статья «КБК НДФЛ 2021 за сотрудников». И в завершение — видео об изменениях, внесенных в форму 2-НДФЛ:

Доходы и налоги

Пункт 3 предполагает указание всех доходов, полученных налогоплательщиком за каждый месяц работы в истекшем налоговом периоде, которые подлежат обложению налогом. В строке «код дохода» необходимо указать:

- 2000 – суммы, выплаченные по трудовому договору;

- 2010 – по гражданско-правовому договору;

- 2012 – отпускные выплаты;

- 2300 – суммы, выплаченные по больничному листу;

- 4800 – иные выплаты.

С 2018 года добавлены следующие актуальные для работников коды дохода:

- 2013 – сумма компенсации за неиспользованный отпуск;

- 2014 – сумма выплаты в виде выходного пособия, среднемесячного заработка на период трудоустройства, компенсации руководителю, его замам и главбуху в части, превышающей 3-кратный размер зарплаты (6-кратный – в отношении уволенных работников организаций Крайнего Севера и приравненных к нему местностей).

Сумма полученного физическим лицом дохода отражается в справке 2 НДФЛ в рублях и копейках. В строках «код вычета» и «сумма вычета» необходимо указать все произведенные в отношении доходов налоговые вычеты. Сумма вычета не должна превышать сумму дохода.

В разделе 4 заполняются данные о предоставленных работнику стандартных, социальных и имущественных налоговых вычетов, а также номер и дата уведомления на получение имущественных вычетов (а в новой форме – и на получение социальных вычетов). Кроме того, с 2016 года добавлен еще один указываемый вид вычета – инвестиционный.

Раздел 5 содержит данные об исчисленных, удержанных и перечисленных в бюджет суммах налога, заполняется по каждой ставке отдельно. Сумма налогов указывается только в рублях. Чтобы высчитать эту сумму, нужно от суммы дохода, подлежащей налогообложению (налоговой базы), отнять сумму налоговых вычетов и затем умножить на ставку налога, в основном это – 13%. Если справка о доходах физического лица выдается по признаку 2, пункты 5.4-5.6 не заполняются, а заполняется только пункт 5.7.

С 2016 года раздел 5 дополнен графой «Сумма фиксированных авансовых платежей», а также полем для реквизитов уведомления, подтверждающего право на уменьшение налога на сумму таких платежей.

Наконец, документ подписывается лицом, выдавшим справку, с указанием его Ф.И.О. и должности, а затем ставится печать организации.